日銀の長期金利、短期金利の基準は、あげる方向ですね、、、

そうすると住宅ローンの金利は今後あがっていく(-_-;)。

住宅ローンの借り換えを考えるだけで、

金利を下げることに成功して、

利息の支払いが月に10000円下がりました。

とっても簡単な方法、コツをお伝えします(*^^*)

実際の金額もお見せします。

金利を下げて、ローンの支払額を減らすには、

早ければ早いほど効果が大きいです!

検討されている方は、ぜひ参考にしてください!!

今までの住宅ローンの金利

わが家は、15年前、

変動金利で住宅ローンを組みました。

金利1.175パーセントでした。

実は今までに借りかえを2度、検討しています。

低い金利で貸してくれる銀行があると、

知っていました。

(0.5とか0.6%とか・・・)

でも、学校関係や習い事、生活全体の

引き落とし口座にしていて、

手続きめんどーだし、

地元の銀行だし( ゚Д゚)

「ま、いいかー(^^;)」で来ました。

←1番ダメな例です!!

日銀が金利上げるの発表をしても、

変動で1.175パーセントは高いほうだから、

据え置きにしてくれるんじゃないか・・・と、あわい期待があったんです。

ところが

「金利、0.15パーセントあげて、1.325パーセントにします」

と連絡が来ました。

あっさり、あげるんかーい!(。-`ω-)

ここから、住宅ローン金利を下げて、トータル返済額が下がるまでを紹介します!

<ネット銀行の金利をもとに、交渉>がおススメ

しばらく、金利があがることを知りながら、

放置して現実逃避してました(^^;)

借り換えって大変です、審査や手続き、覚悟がいります。

実は、借り換えずに、今の銀行で金利を下げてもらう!が一番、コストパフォーマンスがよい!です。

その方法を報告します(^o^)。

1月から金利があがる・・・

「このままじゃあかーん!!(;゚Д゚)」と、12月末に動き出す。

遅いです・・・(T_T)。

ネット銀行の広告が目に留まり、

(変動金利0.42からキャンペーンでさらに低く!)、

仮審査を申し込みました。

インターネット上からの申し込みで、

すぐに審査が受けられます。

ネット銀行にもよりますが、

pay pay銀行は、すぐにお返事がきました。

仮審査が通ったときに、

ここに変える!(^^)!と決心して、

今借りている銀行に、いそいで( ゚Д゚)、

電話しました。

ここはな⇒「住宅ローンの借り換えをするから、手続き方法を教えてください!!」

銀行⇒「もっとよい提案ができないか、検討するので、待ってほしい」

ここはな⇒「え?!(@_@)ネット銀より下げれるんですか?」

銀行⇒「手続きの料金など、トータルで、プラスになるよう努力します」

ここはな⇒・・・ほんとに??

ネット銀行の具体的な金利や、手数料、条件を伝えました。

後日、ネット銀行のトータル返済額よりも、少しお安い金額を提示してもらいました。

※銀行は、新規のローンの契約って、難しいんです。ネット銀行、大手の銀行が有利な条件を出しているので。

ですから、なるべく今ローンを組んでいる方を手放したくない。

特に給料口座になっていて、公共料金やカードの引き落しで使ってもらえる、それも銀行の利益になります。

そんな傾向はあるようです。

交渉のコツ

スムーズに、すばやく、よい条件を提示してもらうには、コツがあります。

①借り換えるつもりで連絡すること

交渉ではなく、「ここに借り換える!!(≧◇≦)」と決めて、

連絡する。

たとえば、

「他の銀行より金利ちょっと高いです・・・

なんとかなりませんか?」

では、なかなか下がらないです(^^;)。

もう借り換える!!

その気持ちで連絡してください(*^^*)。

②具体的数字を提示する

借り換え先の銀行が決まっていて、

具体的な金利、手続き手数料、総返済額の数字があると、

話は一気に進みます。

銀行側が、<この数字より有利な条件を出せるかどうか>

を検討するからです。

わが家は、動き出すのが12月末。

1月に金利があがる状態。

ネット銀行の、はやい仮審査に助けられました。

急ぐときは、

ネット銀行の仮審査を受けることがおススメです。

簡単で早いです。

金利が0.55%下がる効果(1.325%から、0.775%に)

銀行で金利が0.55%に下がったとき、返済金額がどうなるのか?

お見せします(*^^*)。

じゃーん!!

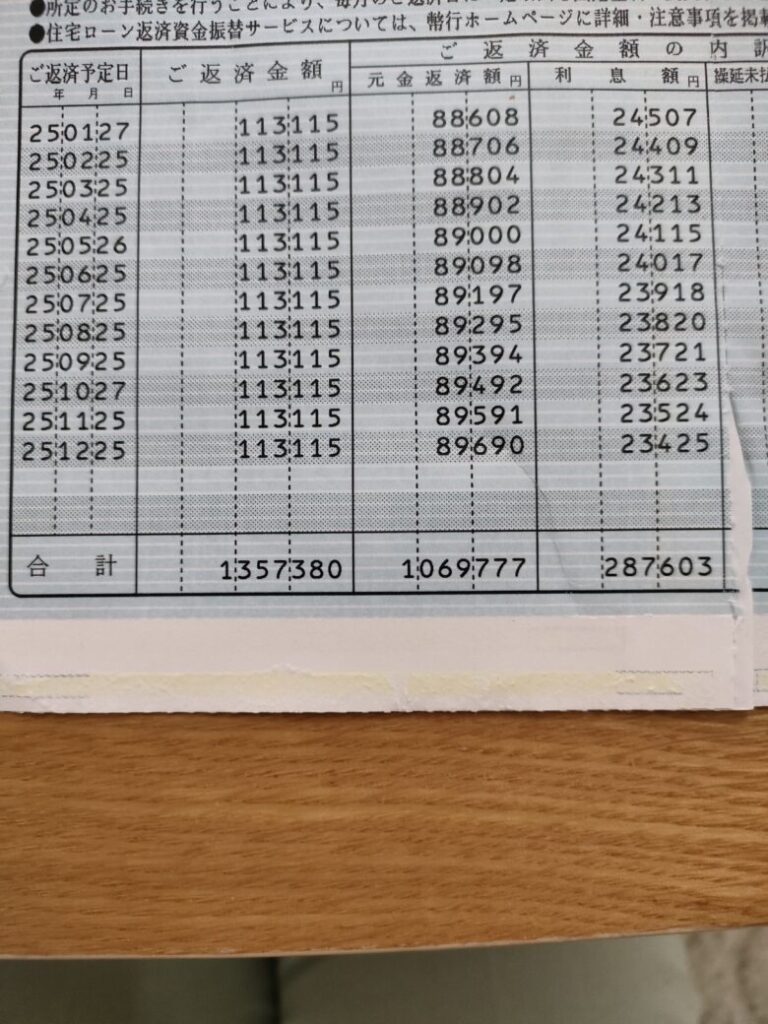

こちら、金利1.325%のときの毎月の

「ご返済(合計)金額」、「元金の返済額」、「利息額」です。

(やぶりちぎったような紙ですみません💦)

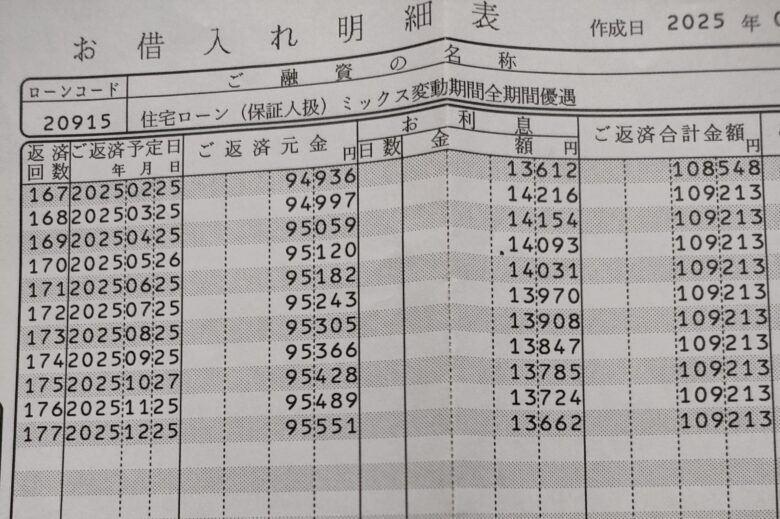

そしてこちらが、金利0.075%のときの

「ご返済元金」、「お利息」、「ご返済合計金額」です。

(注意:先ほどと、並び順が違ってます)

たとえば、2月の返済額を見てみましょう。

(1月分は金利変更間に合わず、金利1.325%で支払っちゃいました💦)

<金利1.325%の2025年2月>

ご返済合計金額⇒11万3115円、

元金返済額⇒8万8706円

利息⇒2万4409円

<金利0.775%の2025年2月>

ご返済合計金額⇒10万8548円

元金返済額⇒9万4936円

利息⇒1万3612円

つまり、わが家の場合、金利が0.55%下がると、

返済総額は月々4567円減る、

借りている元金は、6230円、より多く減る、

利息は、1万797円減る

ということです。

総返済額も、オットさんの計算によると、100万弱減るそうです。

効果はとても大きい!!

本当に借り換え検討して、

交渉してよかったー!!!(*^^*)

金利0.775%でも、ネット銀行よりお得な理由

実は、住宅ローンの借り換えには、

手続きの手数料がかかります。

ネット銀行の金利は0.39%と低いですが、

借り換えの手数料として、80万円ほどかかります(わが家の場合)。

(60万以上かかるのが普通らしい)

手数料払っても、トータルでは100万弱はお得!なので、全然問題ないのですが。

どちらかというと、

銀行は金利より、手数料でもうけています。

住宅ローンの借り換えは、「金利が低い」だけではなく、

借り換えの手数料、

団信の条件(亡くなったときや病気になったときの保険)など、

トータルで返済額を考える必要があります。

借り換えを考えている方は、

借り換え手数料がいくらかかるのか、

まずは確認しましょう!

今借りている銀行が提示したのは、

ネット銀行の0.39パーセントより

高い0.775パーセント。

でも、80万円の借り換え手数料がないため、

今借りている銀行のほうがトータルでお得でした。

もっともコスパがよいのは

ネット銀行の仮審査は、とても簡単スピーディーに進みます。

とってもありがたいです。

本当に借り換えるときは、

本審査を受けなくてはなりません。

書類をそろえるのが、なかなか大変!

やはり、手続きの大変さを考えると、

今借りている銀行で、金利を下げてもらうほうが、

コストパフォーマンスがよいと感じました。

●審査がいらない。

●電話一本と、書類1枚(名前とハンコ)、6800円の変更手数料で手続きが済んだ

●トータル返済額も、ちょっとだけお得

●引き落とし口座を変更しなくてよい

●借り換え手数料(80万)を払わなくてよいので、

手元の現金が減らない!

現金がある程度あれば、投資などにも回せますし!

急な出費にも余裕があります。

※ ※ ※ ※ ※ ※ ※ ※ ※ ※ ※ ※ ※ ※ ※ ※ ※

ネット銀行で借り換える場合は・・・

借り換え手数料(約80万)は、

現金で支払うか、ローンに組み込むか、選べます。

低い金利なので、ローンに組み入れてしまうのもお得だと思います(*^^*)

以下、ネット銀行の本審査で必要な書類一覧です。

参考までに載せておきます。

(追加書類が必要になる場合もあります)

・住民票の写し

・健康保険証またはマイナポータルの情報画面

・源泉徴収票

・住民税決定通知書

・給与明細(直近3か月分)

・賞与明細(直近1年分)

・物件関係で配置図

・お借入れ中のローンの返済予定表

・返済用通帳、履歴の写し

お金を借りるんですから、必要な書類ですね!

すべて郵送等で手続きが済んで、

銀行に行く必要はないです。

ただ、けっこう大変💦

今借りている銀行で、ネット銀行と同じくらいに下げてもらえるなら、

それが一番コストパフォーマンスがよい!と思いました。

もっとも少ない労力で、最大限の効果を得る!!方法です。

まとめ

住宅ローンの借り換えを考えていたら・・・今の銀行で金利を下げてもらえました(^o^)

審査も面倒な手続きもなしです。

月々10000円利息が減り、

総返済額が減りました。

<方法まとめ>

①ネット銀行等で仮審査を受けて、通ること

具体的な金利や、返済金額、手数料の数字を出してもらう

②それを持って、今借りている銀行に「借り換えたい希望」を伝える

③銀行側がもう少しよい条件を出してくれるなら、検討する

(よい条件が出ないときは、ネット銀行やその他銀行を比較しながら、

借り換えましょう!)

もっと早くこんな方法があると、

知りたかったー(T_T)。

過去に2回も借り換えを検討しながら、

具体的に交渉しなかったため、

高い金利のまま15年が過ぎて・・・。

今まで払った金利は何やったんや!!と言いたいですが(-_-;)。

ぜひ、借り換えを検討されている方は、

この方法をお試しください。

簡単で、労力や手間も最小限に、

住宅ローンの金利を見直す方法です。

ここはな。